Het derde kwartaal van 2023 is afgelopen, met als afsluiter een zeer geslaagde jaarlijkse bijeenkomst. Foto’s vindt u binnenkort terug op de website, na in te loggen.

Op de bijeenkomst hebben we meer uitgebreid kennis gemaakt met onze nieuwe analist, Christophe, en onze nieuwe strategic advisor, Emil. Daarnaast hebben we een update gegeven over de performance, onze Blick op de beurs, en onze Blick op de portfolio. U kunt een samenvatting van de uiteenzetting lezen in deze kwartaalupdate.

Bespreking performance

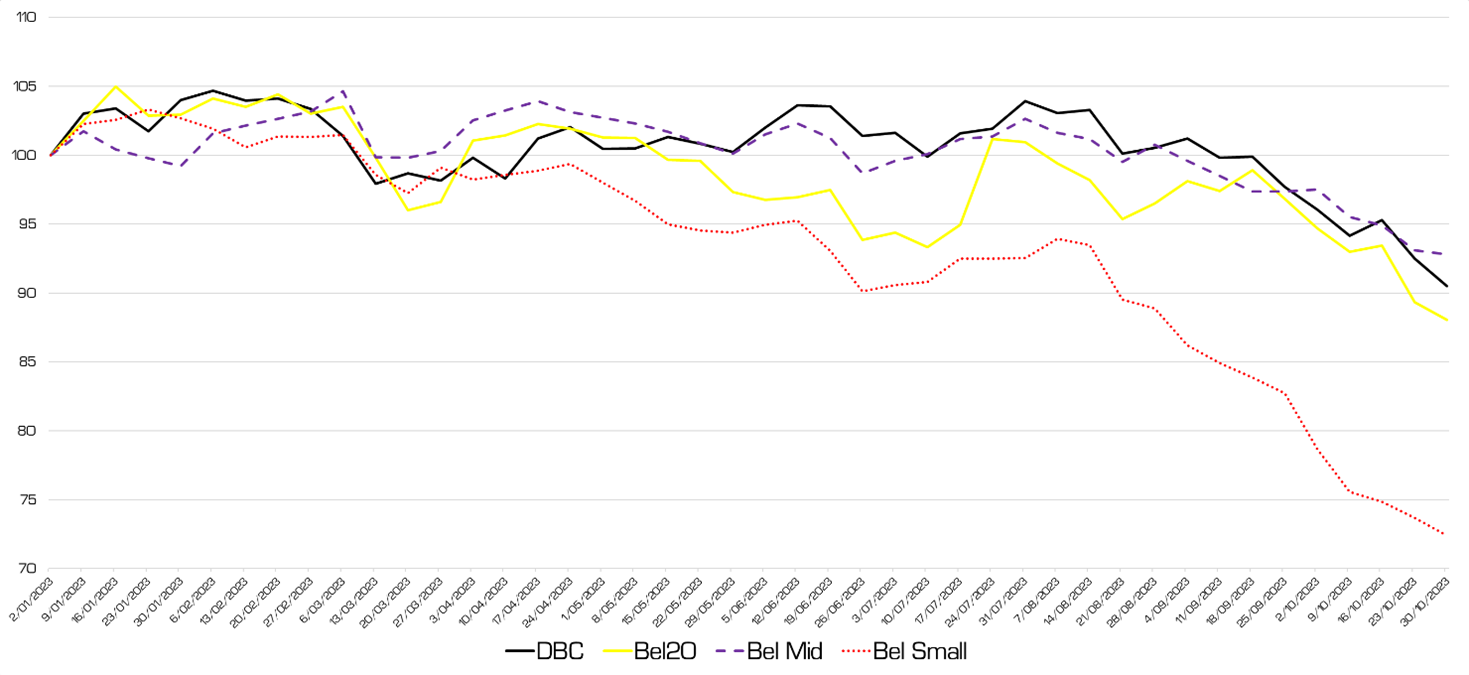

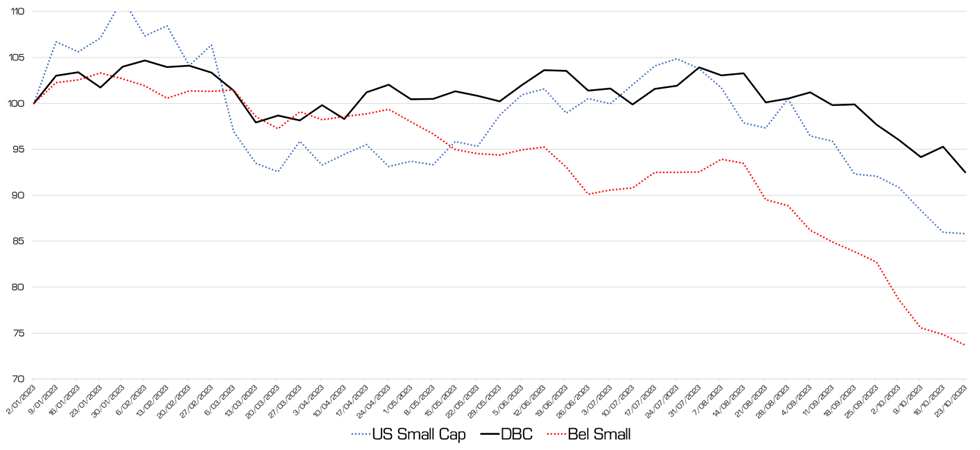

Sinds 1 januari is de portfolio van De Blick Capital 9,5% gedaald. Dat is 2,5% beter dan de BEL20 (-12%), en 2% slechter dan de Bel-Mid index, de verzameling middelgrote Belgische bedrijven (-7,5%). De prestatie is een héél stuk beter dan de groep bedrijven waaruit we onze aandelen selecteren: de “small caps” (kleine aandelen). De Bel-Small index verloor dit jaar liefst 27,5%. De Blick Capital doet het dus 18% beter dan het gemiddelde kleine aandeel op de Belgische beurs.

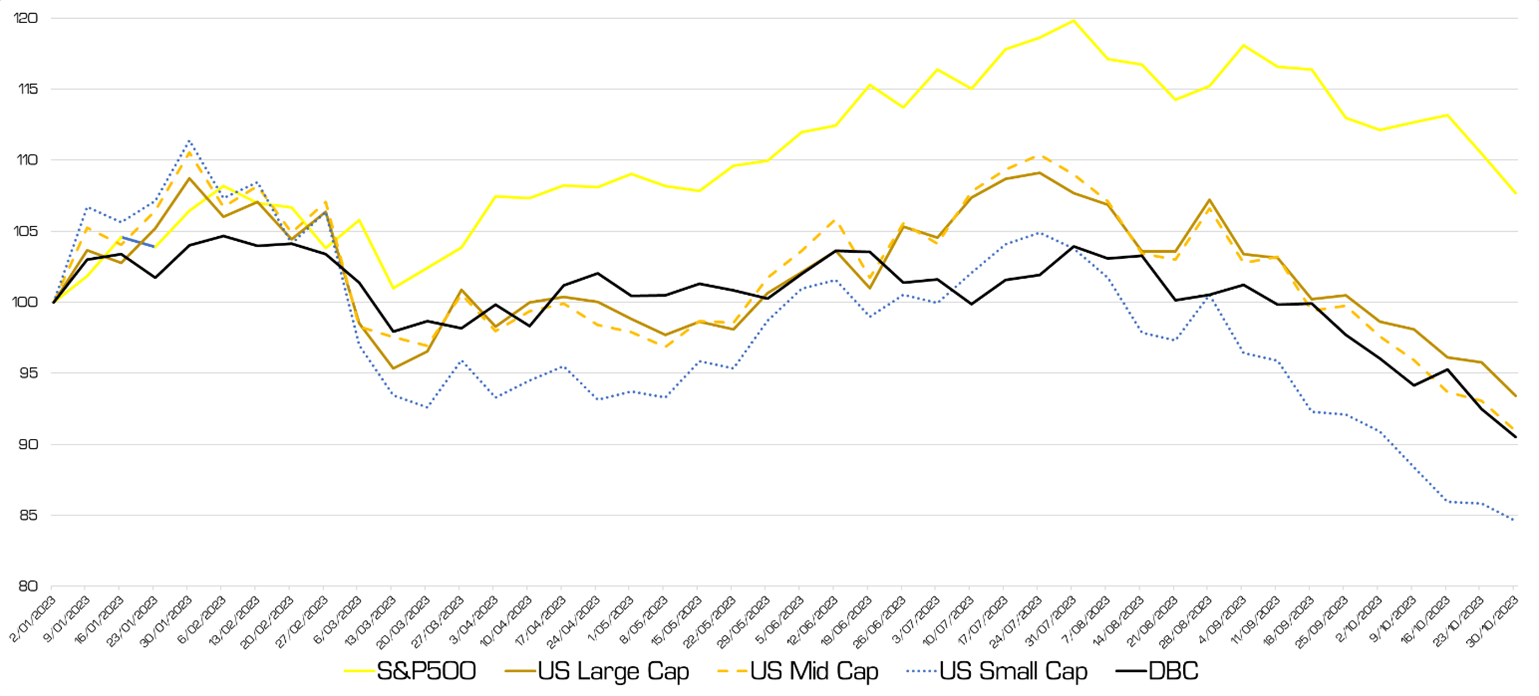

Hetzelfde geldt in de Verenigde Staten. Daar is het gemiddelde kleine aandeel 15,5% gedaald sinds de start van het jaar. Amerikaanse middelgrote bedrijven verloren sinds de start van het jaar net als DBC 9,5%, terwijl grote bedrijven het verlies beperkt hielden tot 6,5%. De 500 Amerikaanse grootste bedrijven (S&P 500), daarentegen, stegen 7,5% sinds de start van het jaar, en zijn daarmee het enige kransje aandelen dat winst kan optekenen.

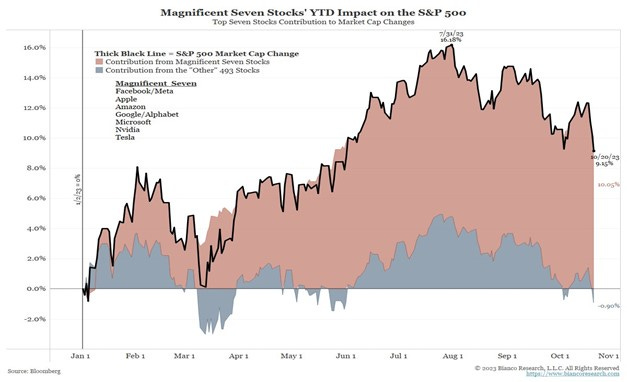

De reden achter de outperformance van deze 500 giganten is niet ver te zoeken. Ze kan volledig op het conto van de 7 allergrootste bedrijven geschreven worden. Zonder Facebook, Apple, Amazon, Google, Microsoft, Nvidia & Tesla zou de S&P 500 dit jaar op verlies staan.

“Hoe groter, hoe beter” lijkt dus het mantra te zijn geweest voor de prestatie van aandelen in 2023. Daar zit de hype rond AI voor iets tussen: beleggers gaan er vandaag van uit dat toepassingen op basis van artificiële intelligentie heel wat economische meerwaarden zullen creëren, maar dat deze meerwaarden volledig gecapteerd zullen worden door een handvol Big Tech’ers. Meer nog, afgaand op de koersdalingen van de kleine aandelen, gaan beleggers er van uit dat deze meerwaarden ten koste van de kleinere bedrijven zullen gaan. Wij vinden dat onterecht en te kort door de bocht. Verschillende bedrijven, groot en klein, zullen volgens ons juist efficiënter worden dankzij AI.

Dus, hoewel we met De Blick Capital opnieuw de betere aandelen hebben geselecteerd binnen de groep kleine aandelen, is het rendement negatief doordat de groep het in zijn geheel zo zwak heeft gedaan.

Waarom focussen we dan op die groep van kleine aandelen? Dat brengt ons bij onze Blick op de beurs.

De Blick op de beurs

De Blick Capital zoekt naar interessante beleggingen over de hele wereld. Hierbij vertrekt het vanuit een bepaalde focus. Deze focus zorgt dat we zoeken naar interessante beleggingen, dààr waar er gevonden kunnen worden.

Dat doen we door vanuit een macro-economische bril naar de markten te kijken, en interessante ‘zoekgebieden’ af te bakenen. De laatste 2 jaar, ligt de focus op “small caps” (kleine aandelen) enerzijds, en non-Amerikaanse aandelen anderzijds. Het gros van de aandelen in de portfolio voldoet aan één, of beide, criteria.

Waarom small caps?

We focussen op kleine aandelen om twee verschillende redenen.

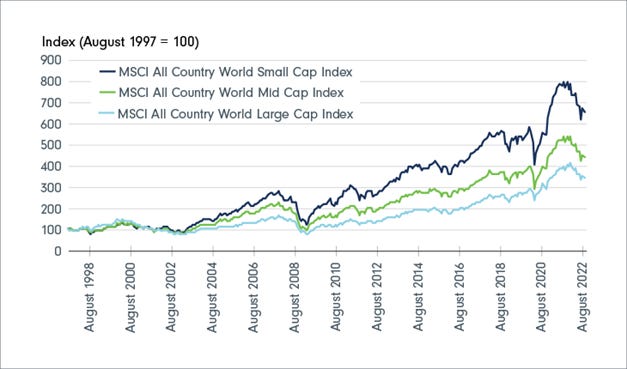

Ten eerste, omdat kleine aandelen op lange termijn een beduidend beter rendement opleveren dan grote aandelen. Dat is wetenschappelijk aangetoond, en kan ook afgeleid worden uit de historische performance:

Een belegging van 100 euro gespreid over alle kleine aandelen ter wereld in 1997, zou vandaag 700 euro waard zijn. Een belegging van 100 euro gespreid over alle grote aandelen, “amper” 350 euro. En dat is na een decennium waarin Big Tech zeer sterke rendementen heeft opgetekend.

De reden voor die betere prestatie is simpel. Kleine bedrijven hebben nog veel meer ruimte om te groeien én zijn minder bekend. Hierdoor hebben ze vaak een lagere waardering, die langzaam kan toenemen naarmate het bedrijf groeit en bekender wordt.

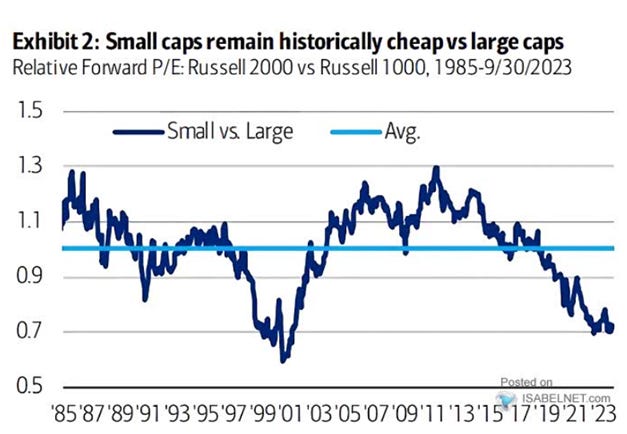

Dat kleine aandelen het op lange termijn een stuk beter doen dan grote aandelen, is niet de enige reden dat we focussen op deze groep aandelen. De tweede reden is dat kleine aandelen vandaag uitzonderlijk aantrekkelijk gewaardeerd zijn – historisch gezien. Ze staan het laagst gewaardeerd in meer dan 20 jaar! Kleine aandelen zijn niet meer zo goedkoop gewaardeerd geweest sinds de technologiebubbel van 2000.

Kleine aandelen zijn vandaag gemiddeld meer dan 30% lager gewaardeerd dan grote aandelen. De onderwaardering is al sinds 2019 bijzonder hoog. In 2020 is ze even geslonken, met grote winsten voor beleggers in kleine aandelen… Maar sindsdien is de onderwaardering alleen maar toegenomen.

Zo ook in 2023, getuige de zwakke prestatie van kleine aandelen wereldwijd. Dat ze in 2023 zo zwak hebben gepresteerd, maakt hen ironisch genoeg alleen maar aantrekkelijker. Immers, de onderwaardering wordt gedreven door sentiment. En sentiment, dat keert vroeg of laat. Hoe groter de onderwaardering, hoe meer er te winnen valt wanneer het sentiment keert. Merk op dat het gemiddelde kleine aandeel intussen al +50% moet stijgen, om terug aan de historische gemiddelde waardering te noteren!

Dus, waarom focussen we op small caps? Omdat ze niet alleen ‘gemiddeld genomen’ een hoger rendement opleveren, ze staan vandaag ook nog eens een pak aantrekkelijker gewaardeerd dan ‘gemiddeld genomen’! Dat maakt ze dubbel interessant.

Wij behouden dan ook vol vertrouwen onze focus op de groep kleine aandelen. We hebben de afgelopen twee jaar ook de beter presterende kleine aandelen geselecteerd. We kijken uit naar de kanteling in het sentiment, waarin kleine aandelen wél stijgen - en de best presterende kleine aandelen nog meer.

Waarom non-Amerikaanse aandelen?

De andere component in onze focus, is de mate waarin we buiten Amerika zoeken naar interessante beleggingen. Waarom? Zijn de VS niet de best presterende aandelenmarkt?

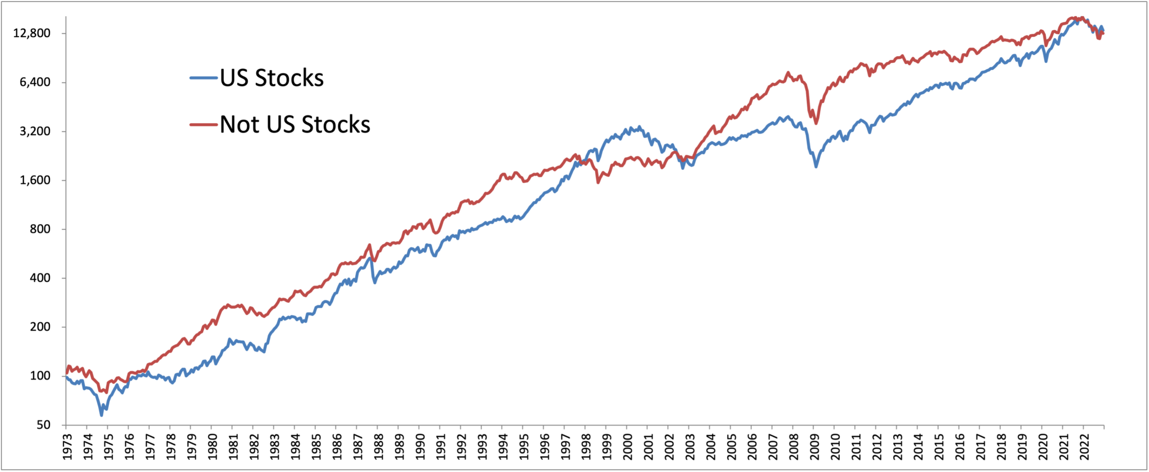

Een belegger die de geschiedenis niet kent, zou denken van wel. We zien dan ook dat heel wat jongere beleggers vandaag vooral oog hebben voor Amerikaanse aandelen. Dat is begrijpelijk, maar niet correct. De geschiedenis is er om uit te leren. En wat is de belangrijkste les?

Dat Amerikaanse aandelen sinds 1973 exact dezelfde return hebben opgeleverd als non-Amerikaanse aandelen.

Waarom wordt er dan vanuit gegaan dan dat Amerikaanse aandelen superieur zijn? Omdat deze aandelenmarkt sinds de financiële crisis bijzonder sterke resultaten heeft geboekt. En mensen hun geheugen rijkt niet veel verder.

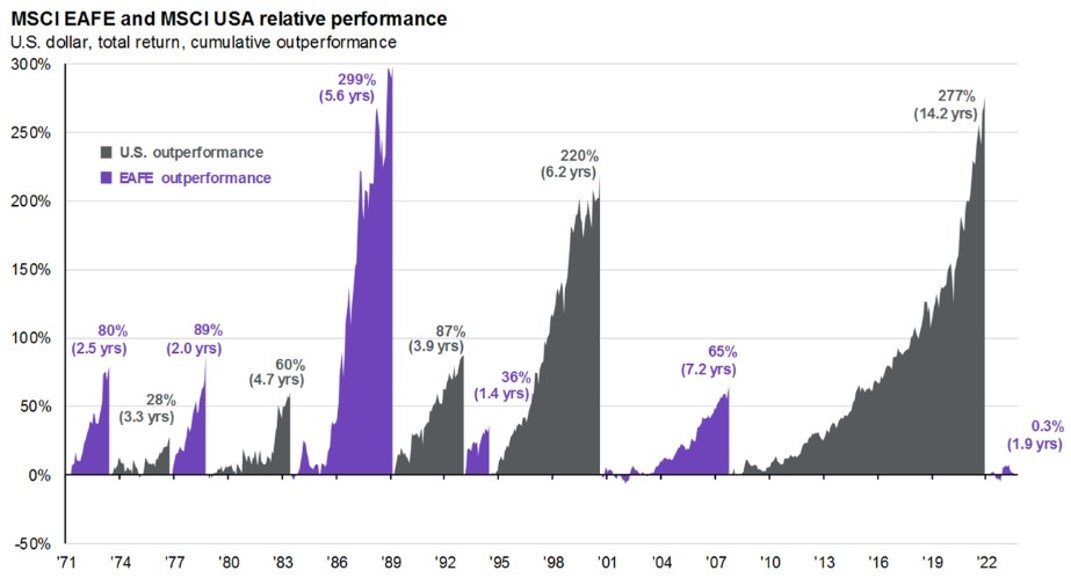

Die outperformance is zeker geen evidentie. De prestatie is, net zoals het verschil in prestatie tussen de kleine aandelen en grote aandelen, onder meer afhankelijk van marktsentiment. Gedurende sommige perioden doen de VS het beter, en tijdens andere perioden, doen ze het slechter.

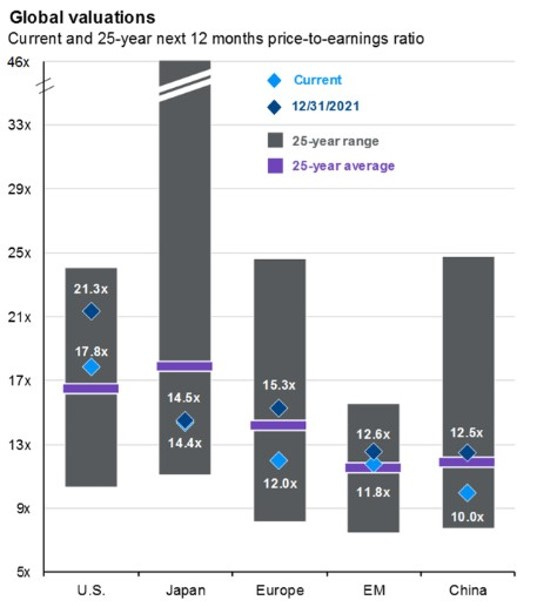

Het is juist door die bijzonder sterke prestatie van de VS, dat de non-Amerikaanse markten vandaag zo aantrekkelijk zijn. Een Europees aandeel, bijvoorbeeld, noteert vandaag gemiddeld aan 12 keer de winst. Het mag dus 50% (!) stijgen, om aan 18x de winst te noteren… wat de gemiddelde waardering van een Amerikaans aandeel is.

De meest interessante beleggingen zijn volgens ons dan ook niet te vinden in de VS, op dit moment. De Blick Capital focust daarom dan ook vooral op Europese, Aziatische en Zuid-Amerikaanse aandelen.

Conclusie

De portfolio van De Blick Capital reflecteert sterk onze Blick op de beurs. 6 van de 12 aandelen in de portfolio zijn small caps, en 4 van de 12 zijn mid caps. Tevens zijn 9 van de 12 bedrijven non-Amerikaans. Zo hoeft slechts 1 van de 2 ‘trends’ zich door te zetten, om een stevige ruggewind te genereren. Wanneer dat gebeurt, kunnen we niet precies zeggen. Maar het verleden leert dat hoe groter de onderwaardering wordt, hoe sneller ze wordt weggewerkt. We kijken uit naar de komende jaren.