Het vierde kwartaal van 2024 wordt volgende week afgesloten. Het was opnieuw een sterk kwartaal: De waarde van onze rechten van deelneming namen netto toe van 72,19 euro per stuk, naar 75,82 euro per stuk; een erg mooie stijging van 5,0%.

Indien u voor de start van het volgende kwartaal wenst in- of uit te stappen, kan dat nog tot 31 januari. Neem gerust contact op.

Over dezelfde periode daalde de Bel20 met 0,4%, de Bel-Mid met liefst 5,8%, en de Bel Small index met 1,2%. De Blick Capital heeft in het vierde kwartaal dus stevige outperformance geboekt ten opzichte van alle Belgische indices.

Al moet het ook wel gezegd worden dat Belgische aandelen zwak hebben gepresteerd. Nadat de Bel20 over de voorbije kwartalen telkens veel Europese indices heeft geklopt, kwam daar dit kwartaal abrupt een eind aan. De Euro Stoxx 50, de 50 grootste aandelen van de eurozone, nam met 4,0% toe. De MSCI EU Small Cap index daalde dan weer met 0,6%.

De S&P500, de 500 grootste aandelen in de VS, nam met 3,8% toe; en deed het dus wat minder goed dan de EuroStoxx 50 – terwijl de verkiezing van president Trump toch in deze periode viel. De Russel 2000 index, de maatstaf voor kleinere Amerikaanse aandelen, nam met 3,6% toe.

Onze stijging van 5% is dus een prestatie waar we zeer tevreden mee zijn.

Polen: ondergewaardeerde groeimarkt

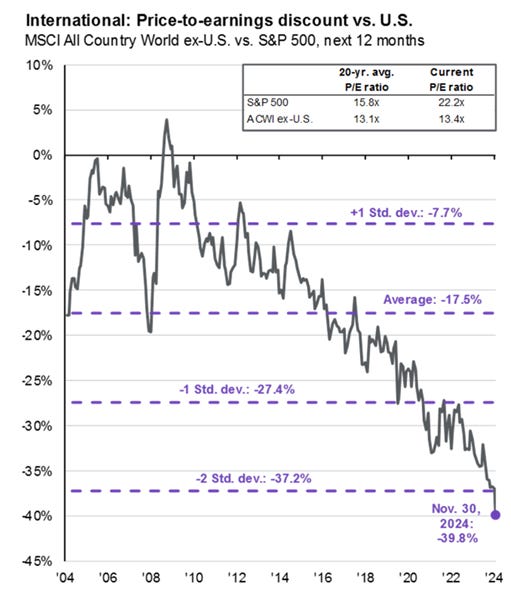

We hebben het hier al meermaals aangehaald: de Amerikaanse markt is (erg) hoog gewaardeerd. Amerikaanse aandelen scoren dan ook zelden hoog in ons model.

Niet-Amerikaanse aandelen zijn liefst 40% goedkoper geprijsd dan Amerikaanse aandelen. Dat is 23% onder de gemiddelde ‘korting’ van 17%. Een herwaardering dringt zich op. De vraag is dan natuurlijk, waar wél investeren?

Poolse economie

Polen! In ons model worden al enige tijd systematisch heel wat Poolse aandelen erg hoog gerangschikt. Niet onterecht, zo blijkt.

De Poolse economie is in 2024 zo’n 3% gegroeid, na Spanje de sterkste groei in de Eurozone. Bovendien zal die groei in 2025 nog toenemen.

Het heeft zijn eigen munt (zloty), een groot voordeel omdat de centrale bank zo een koers afgestemd op de Poolse economie kan varen – en niet op de veel trager groeiende Europese economie. De rente bedraagt hierdoor in Polen zo’n 6%, wat nog veel ruimte laat voor verdere renteverlagingen, en dus koersstijgingen.

De Poolse aandeelmarkt wordt vaak links gelaten door niet-Poolse beleggers. Vandaag nog meer dan anders. Dat komt, onder meer, door de oorlog in Oekraïne. Die zorgen zijn, volgens ons, niet helemaal terecht. Ten eerste omdat Polen geen buurland is van Rusland: Wit-Rusland en Oekraïne zijn de oostelijke buren. Ten tweede spendeert Polen reeds 6% van zijn BBP aan defensie. Polen heeft meer tanks dan Duitsland, Frankrijk, Italië en Groot-Brittannië… tezamen! Een verdere verhoging van de uitgaves aan defensie, en de bijhorende druk op de begroting zit er dus niet direct in. Opnieuw in tegenstelling tot veel andere Europese landen.

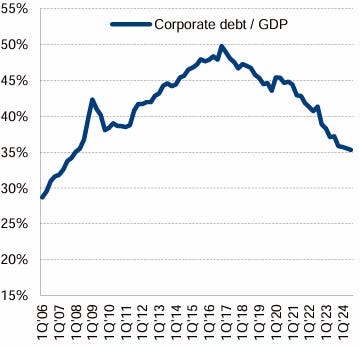

Een andere zorg is dat groei gefinancierd wordt door schulden. Dat is niet het geval, toch niet in de privésector. De schulden zijn juist afgenomen, zowel voor bedrijven…

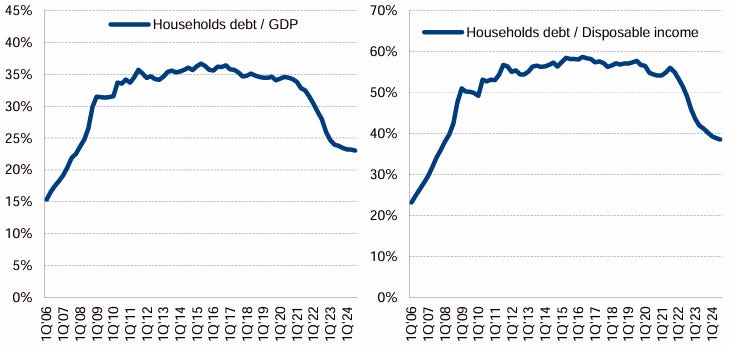

… als voor consumenten:

Er is dus ruimte voor extra investeringen.

Een ander risico is de opkomende populariteit van partijen met extreme standpunten, omdat de centrumpartijen het gevoel met de kiezer zijn verloren. In Polen is het omgekeerde gebeurd: daar is de populistische PiS partij weggestemd voor de pro-Europese centrumpartij van Donald Tusk.

Dus: hoge groei, hoge interestvoet, sterke defensie, geen buurland van Rusland, weinig private schulden, en een stabiele centrumregering… Polen zal dan ook de komende jaren heel waarschijnlijk zijn mooi groeipad verder kunnen zetten.

Poolse beurs

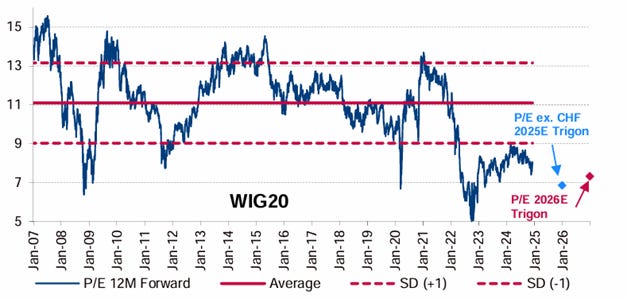

Toch worden Poolse aandelen, dus, genegeerd! Zo staat de gemiddelde waardering van Poolse aandelen (sowieso al laag) op dit moment diep onder het eigen historische gemiddelde:

Poolse aandelen mogen 40% stijgen om aan het historische gemiddelde van 11x de koers/winst te noteren.

Het verbaast ons dus niet dat er regelmatig Poolse aandelen hoog scoren in ons model.

Poolse bedrijfsbezoeken

Het is altijd een extra voordeel om een directe indruk te krijgen, en om rechtstreeks met het management te spreken. Daarom zijn we begin januari 3 Poolse bedrijven gaan bezoeken. 1 van de bedrijven zat reeds in de portfolio, de 2 anderen scoorden hoog in ons model.

Na gesprekken met het management, hebben we in 1 van deze 2 bedrijven geïnvesteerd. Het is een micro-cap met een waarde van minder dan 100 miljoen euro, waardoor heel wat recent goed nieuws nog niet in de koers verwerkt zit. Het andere bedrijf was ook sterk, maar niet sterk genoeg. Het bedrijf dat reeds in de portfolio zat, maakte eveneens een sterke indruk, en behouden we met veel plezier in de portfolio.

Portfolio-updates

(enkel leesbaar voor investeerders)

Belangrijke update: aanpassing van onze minimum instapdrempel

Om de kwaliteit van ons fonds en onze dienstverlening te blijven garanderen, passen we vanaf 1 februari de minimum instapdrempel aan van €10.000 naar €15.000.

Waarom deze aanpassing?

Focus op persoonlijke service: Ons fonds is beperkt tot 150 investeerders. Met een hogere minimale inleg kunnen we ons blijven concentreren op het bieden van de persoonlijke aandacht en transparantie die u van ons gewend bent. Dit stelt ons in staat om u meer exclusiviteit te bieden en de kwaliteit van onze communicatie en updates te waarborgen.

Optimalisatie van onze strategie: Een iets hogere instapdrempel geeft ons de mogelijkheid om ons kapitaal efficiënter te beheren. Dit zorgt voor nog betere spreiding en flexibiliteit in onze investeringen, wat uiteindelijk uw rendement ten goede komt.

Behouden van onze onafhankelijkheid: Door zorgvuldig te groeien, behouden we onze flexibiliteit en onafhankelijkheid. Dit stelt ons in staat om onze focus te houden op innovatieve en unieke beleggingsopportuniteiten, zonder concessies te doen aan onze bewezen aanpak.

Bent u al investeerder? Dan blijft voor u uiteraard alles zoals het is.

Bedankt voor uw vertrouwen

Bedankt voor uw vertrouwen. We werken hard opdat de komende kwartalen ook mooie cijfers mogen opleveren. We sluiten de kwartaalbrief graag af met op te merken dat het erg fijn was om veel van onze fantastische investeerders opnieuw te hebben mogen verwelkomen op onze investeerdersbijeenkomst. We kijken al uit naar de volgende editie!

Disclaimer

Deze nieuwsbrief is exclusief gericht aan de investeerders van De Blick Capital. U dient de door ons opgestelde informatie niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan de door ons opgestelde informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de u toegezonden informatie blijven volledig voor uw eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijke voor de beslissingen die u neemt met betrekking tot uw beleggingen. Indien een lezer besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan tot gevolg hebben dat koersverliezen resteren.